会计实操(八)结账管理

结账管理

每月月初企业要编制财务报表反映企业的上月经营成果和财务状况及变动情况;国家税务局和地方税务局要对企业上月会计期间的经营进行征收纳税管理;如果是上市公司还要披露企业季度、半年度、年度《企业财务报告》等等。所以财务每月都要进行一次“结账”。

【30】11月30日将本月收入转入本年利润,将成本、费用、税金及附加转入本年利润

第一步 【批量审核】【批量记账】所有会计凭证

第二步 月末转账

月末转账是将上月的收入、支出和费用及税金结转到“本年利润”,以反映本期经营成果,“月末转账”会自动带出一张凭证,只需“保存”。月末转账做一次即可。

第三步【审核-记账】这张“会计凭证”

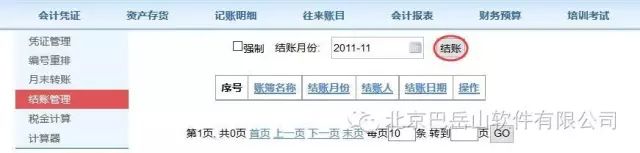

【31】结帐管理和财务报表

财务报表:

资产负债表:

库存商品 = EN鉴别仪+ SAD鉴别仪+ HX阅读器

= 20945.61+ 6761.92+ 2842.25= 30549.78

存货 = 库存商品+原材料+周转材料

= 库存商品+电子元器件+电子芯片+读卡器+包装盒

= 30549.78+5928.00+ 6570.00+ 4050.00+ 5450.00

= 30549.78+21998=52547.78

原材料 = 电子元器件+电子芯片+读卡器

= 5928.00+ 6570.00+ 4050.00=16548

其他流动资产 = 待摊费用=1620

流动资产合计 =(货币资金)229515.21+(存货)52547.78+(其他流动资产) 1620=283682.99

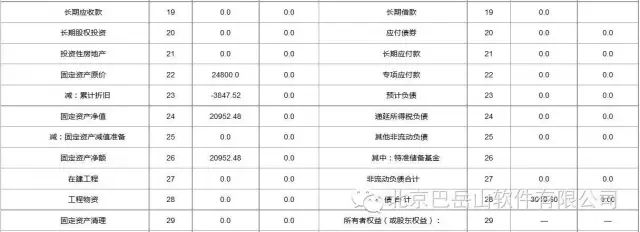

固定资产原值 = 联想电脑+-鉴别仪模具+税控机

= 4800.00+15000.00+5000.00=24800

累计折旧 = 联想电脑+-鉴别仪模具=760.02+3087.50=3847.52

固定资产净额 = 24800-3847.52=20952.48

非流动资产合计= 20952.48

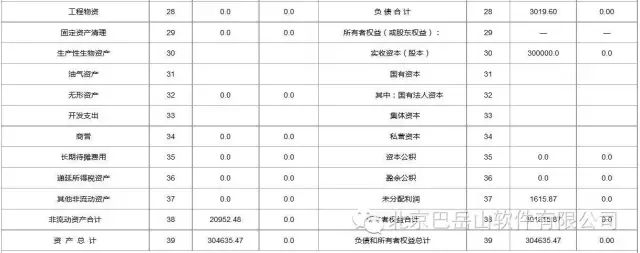

资 产总计=流动资产合计+非流动资产合计= 283682.99+20952.48 = 304635.47

应付账款 = 1750.0

应交税费 = 1269.6

流动负债合计=应付账款+应付账款=1750.0+1269.6=3019.6

非流动负债合计=0

实收资本(股本)=300000.0

未分配利润 = 1615.87

所有者权益合计=300000.0+1615.87=301615.87

负债和所有者权益总计=304635.47

利润表

营业收入=主营业务收入+其他业务收入=51684.47

营业成本=主营业务成本+其他业务成本=31678.25

营业税金及附加=288.07

管理费用= 11369.67

消费费用=6875.00

财务费用=60.00

营业利润=营业收入-营业成本-管理费用-销售费用-财务费用-营业税金及附加

=51684.47-31678.25-11369.67-6875.00-60-288.07=1413.48

现金流量表

//投资活动现金流入小计=收到其他与投资活动有关的现金+处置子公司及其他营业单位收回的现金净额+处置固定资产、无形资产和其他长期资产所收回的现金净额 +取得投资收益收到的现金+收回投资收到的现金

//投资活动现金流出小计=支付其他与投资活动有关的现金+取得子公司及其他营业单位支付的现金净额+投资支付的现金+购建固定资产、无形资产和其他长期资产所支付的现金

//筹资活动现金流入小计=收到其他与筹资活动有关的现金+△发行债券收到的现金+取得借款所收到的现金+子公司吸收少数股东投资收到的现金+吸收投资收到的现金

//筹资活动现金流出小计=偿还债务所支付的现金+分配股利、利润或偿付利息所支付的现金+子公司支付给少数股东的股利、利润+支付其他与筹资活动有关的现金

销售商品活动的现金=31655+7000+14580=53235

其他经营活动收到的现金=500(李志刚出差)

经营活动现金流入=53235+500=53735.0

购买商品、接收劳务支付的现金=4000+1700+1700=7400.0

支付给职工以及为职工支付的现金=21515(工资)+485(个税)=22000

支付的各项税费=919.65(缴税)+850(税控机增值税)=1769.65

支付其他与经营活动有关的现金=5165.0(各种费用)

经营活动现金流出=(7400+22000+1769.65+5165)=36334.65

经营活动产生的现金流量净额=经营活动现金流入-经营活动现金流出

=53735.0-36334.65= 17885.35

投资活动现金流入小计=0

投资活动现金流出小计=5000(固定资产-税控机)

投资活动产生的现金流量净额=-5000

筹资活动现金流入小计=0

筹资活动现金流出小计=0

筹资活动产生的现金流量净额=0

现金流量净额=17885.35-5000=12885.35

明细账现金流量表:

流入总计=31655+7000+14580+20000+50=53235+20050=73285

流出总计:60+919.65+495+500+5850+1752+4000+1700+1700+1058+550+300+20000+21515

=60399.65

现金流量净额=73285-60399.65=12885.35

库存现金+银行存款=现金流量表现金

期初现金=13842.00+202787.86=216629.86

期末现金=9474.00+220041.21=229515.21

现金流量净额= 12885.35

______________________________________________________________