会计实操(十一)固定资产

家来保

发表于

固定资产的概念

固定资产是指同时具备下列特征的“有形资产”:

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度

固定资产的成本

固定资产的成本是指企业购建某项固定资产使其达到预定可使用状态前所发生的一切合理、必要的支出。包括:直接发生的价款、运杂费、包装费和安装成本等。

企业购入需要安装的固定资产,购入时支付的购买价款,应借记的会计科目是“在建工程”。

固定资产成本的相关税金,包括不能抵扣的增值税、进口关税等;

涉及到增值税如果是生产经营用动产,是可以抵扣的,不计入到固定资产成本中。如果是不动产或非生产经营用动产,增值税是计入到购入固定资产入账成本中的;

固定资产的折旧方法

固定资产折旧包含四种折旧方法:年限平均法、工作量法、双倍余额递减法、年限总和法。

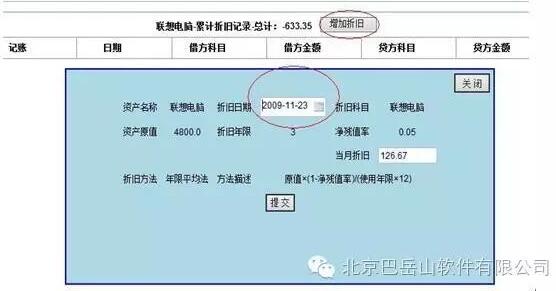

第一步 增加/修改“固定资产”

需要设置:固定资产原值、折旧方法、净产值率、对应的“会计科目”和折旧会计科目。

第二步 每个记账周期,固定资产要“计提折旧费”

第三步 固定资产折旧费计算方法

(1)年限平均法

计算方法:原值×(1-净残值率)/(使用年限×12)

(2)工作量法

计算方法:原值×(1-净残值率)×当月工作量/工作总量

(3)双倍余额递减法

计算方法:

前几年:固定资产账面净额×2/(使用年限×12)

最后两年:固定资产账面净额/(2×12)

(4)年限总和法

原值×(1-净残值率)×尚可使用年限÷{预计使用寿命×(预计使用寿命+1)÷2}/12

(应计提折旧金额)×尚可使用年限÷{预计使用寿命×(预计使用寿命+1)÷2}/12